来源:铑财

提起量贩零食,消费热度撩人、竞争寒气也逼人。

价格战、万店计划成为行业两大关键词,以“跑马圈地+更多低价”为策略,从业者们卷天卷地、试图在市场份额争夺中脱颖而出。

以刚刚逝去的2024年为例,6月鸣鸣很忙门店量破10000家,成业内首个万店玩家,截至2024年12月末更突破14000家,可见扩张之猛烈。紧接着万辰集团也进入万店俱乐部,三只松鼠、盐津铺子等传统零食品牌同样不甘示弱,纷纷通过收购或入股的方式杀入,行业竞争瞬间推向白热化。

管理大师吉姆·柯林斯的“20英里法则”告诉我们,企业最宝贵的是追求有质量的增长,而不是盲目增长。门店体量狂奔的同时,如何兼顾可持续发展,避免陷入盲目扩张陷阱,已然是行业亟待攻克的难题。

对此,鸣鸣很忙率先给出了答案。在2025年2月“2025鸣鸣很忙省钱发布会”上,创始人赵定首次提出“量贩零食3.0”的发展方向,指出高质价比、食品安全、供应链优化将成行业未来发展的核心驱动力。现场发布6款自有品牌产品,还宣布“质价比”为核心,零食很忙、赵一鸣零食双品牌升级,3.0店型全面铺开。

同时,4月28日,鸣鸣很忙正式向港交所递交上市申请,冲击“港股零食量贩第一股”。

市场资本双管齐下,大动作频频、行业重塑之心肉眼可见,2025年的鸣鸣很忙注定不缺看点,最终能否如愿、如愿多少呢?

01

1.4万家店+16亿人次

"多快好省"的生意经

今日资本的徐新曾有一经典论断:“当你喝咖啡的时候,想到星巴克和瑞幸,并不是因为他们咖啡最好喝,而是二者门店开得到处都是。”

即时满足的价值感同样适用零食量贩市场。据华经产业研究院,2022年中国休闲食品行业市场规模11654亿元,2017至2022年均复合增长率5.07%。预计2021-2026年将以6.8%的复合增长率增长。

万亿需求推动下,零食渠道在加速多元裂变。传统渠道因选择有限、价格较高等问题渐露疲态,量贩零食则凭借“多快好省”的独特优势脱颖而出,成为赛道新秀。

以鸣鸣很忙为例,“多”主要体现为单店SKU数量。据招股书,公司产品涵盖烘焙食品、饼干、坚果及籽类、休闲膨化食品、速食食品、休闲熟食、糖果、巧克力、蜜饯以及饮料等众多品类。且还能根据用户需求进行产品精选与定制,并通过与厂商合作定制小包装以及提供散装称重产品,降低了消费者尝新门槛。

截至2024年末,单店SKU数量通常不低于1800款,其中约25%的产品SKU为与厂商合作定制。2024年,公司每月平均上新数百款产品,新鲜体验黏住众多用户,引领了行业口味潮流。截至2024年末,鸣鸣很忙在库SKU量高达3380个。据弗若斯特沙利文报告,公司单店SKU数量是同等规模商超中休闲食品饮料产品的2倍。

“快”主要体现在选址。门店通常位于易见、易达的街边位置,人流量大且稳定,进而满足消费者日常需求、便于重复购买。截至2024年底,鸣鸣很忙在全国拥有14,394家门店,覆盖28个省份及所有线级城市,其中58%位于县城与乡镇。通过“高密度+广覆盖”策略,在下沉市场形成强大的渠道渗透力,推动了“消费平权”。

“好”主要体现在质量品质。坚持与每一品类优秀的厂商合作,看重后者充足的产能、较强开发定制产品力,以及产品品质。截至2024年12月31日,《2024胡润中国食品行业百强榜》中约50%的企业与鸣鸣合作。

“省”主要体现为性价比。据弗若斯特沙利文报告,基于重构的供应链和较强的规模效应,在保障品质前提下,鸣鸣很忙平均价格比线下超市渠道的同类产品便宜约25%。

凭借“多、快、好、省”,鸣鸣很忙打造了性价比、便利性、丰富度三架“马车”,从抓住了用户。2024年,公司精准匹配县域消费升级需求,全年吸引超16亿人次消费,会员复购率达75%。全年录得GMV555亿元。据弗若斯特沙利文报告,按2024年休闲食品饮料GMV计,公司是中国最大的连锁要售商;按2024年食品饮料GMV计,亦是中国第四大连锁零售商,并保持高速增长。

业绩自然水涨船高。2022年-2024年,鸣鸣很忙收入分别为42.86亿元、102.95亿、393.44亿元,同比增加140.2%、282.2%;同期,经调整净利0.81亿元、2.35亿元和9.13亿元,同比增加188.1%、288.7%。

02

11.6天周转+8083家新店

协同威力有多大?

虽说“站在风口上,猪都能飞起来”,但前提是猪要有抓住风口的能力。

细梳鸣鸣很忙的成长密码,发挥强强联合、协同效应是一个底座,公司拥有“零食很忙”和“赵一鸣零食”两个品牌,二者均在短时间内取得一定成绩。

零食很忙由晏周于2017年3月在长沙创立,当月首家加盟店开业。2018年11月第100店开业,2021年获得2.4亿元A轮融资 ,2022年12月建成四个供应链中心;同年,门店零售营业额达64.45亿 ,俨然零食量贩赛道一匹黑马。

后者由赵定于2019年1月在江西宜春创立,8月首家加盟店开业,2020年10月,全面开放加盟。2023年2月完成A轮融资1.5亿元,10月门店突破2500家,建成9大仓储物流中心,19万平方米仓储空间。

创立至今,晏周和赵定一直锚定「打造人民的零食品牌」、「帮助老百姓实现零食自由」。用户为本的理念促成两品牌2023年11月完成合并,组成鸣鸣很忙集团。合并后,在保持双品牌策略基础上,对各经营管理环节深度融合、资源共享,继而发挥出“1+1>2”的协同效应。

以仓储及配送网络为例,截至2024年末,鸣鸣很忙集团已拥有综合性仓储及配送网络,包括36个仓库,其中25个为自营仓库,11个为第三方仓储服务提供商运营的仓库,总面积约73万平方米。公司门店一般都位于距离最近仓库300公里的范围内,基本能实现24小时内及时向门店配送,为高效运营和市场拓展奠定基础。

凭借仓储网络、数字化供应链管理集成系统,2024年鸣鸣很忙将存货周转天数缩短至11.6天。据弗若斯特沙利文报告,该周转效率显著高于行业平均水平。同时,向加盟店发货时采用整箱发货模式,避免拆零,并制定了量化考核指标。

2022年至2024年,公司整体仓储及物流成本(包括运输费用及仓储服务费)分别仅占总收入的1.5%、1.6%和1.7%。根据弗若斯特沙利文报告,该费率低于行业平均水平,一定的供应链管理优势为规模扩张打下基础。

此外,公司深知数字化的降本增效作用。为此,构建一套可靠且全面的数字化基础设施,支持门店运营与管理、供应链管理及存货控制等关键业务环节。2022年-2024年,分别投入960万元、1700万元和5330万元用于技术开支,主要用于支付IT员工薪酬和IT服务费用。

得益于该战略布局,鸣鸣很忙能为加盟商提供较全方位的赋能支持。如针对不同门店的店型、地理位置以及客群特征各不相同,通过可视化门店陈列模板,助力加盟商打造出具有差异化特色的店铺动线设计与产品陈列,实现“千店千面”的陈列效果。

另一厢,门店装修、产品陈列调整以及客户服务等关键环节,则坚持实施标准化管理。并提供系统培训与帮扶,建立高效畅通的沟通机制,夯实了合作关系、保证了产品服务,力求让消费者有“万店如一”的品质体验。

据招股书披露,2022至2024三年间,鸣鸣很忙加盟店量呈显著扩张态势。2022年新开设的加盟店量1089家,2023年为4715家,2024年达到8083家。

可以说,凭借前瞻布局、较扎实的基本功、协同效应,鸣鸣很忙抓住了风口获得了业绩快增,进而跻身零食业的一颗新星,有了冲击IPO的底气。

03

毛利率7.5%

加盟商压力、品控投诉知多少

不过,这不代表无懈可击。繁华喜报的A面背后,一些B面隐忧同样不能忽视。

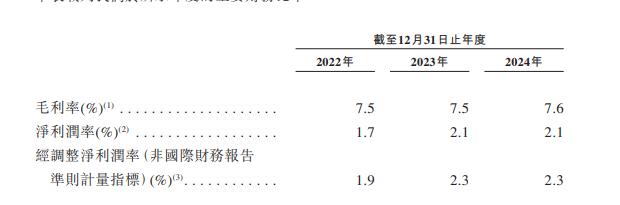

比如偏低的毛利率,2022年-2024年鸣鸣很忙分别仅为7.6%、7.5%、7.5%;净利率为2.1%、2.1%、1.7%;经调整净利率2.3%、2.3%、1.9%。相较传统竞品着实显得羸弱,以三只松鼠为例,同期整体毛利率分别为26.2%、22.7%、23.8%。2024年,来伊份、良品铺子、盐津铺子为41%、26.14%、30.69%。净利率方面,三只松鼠为3.84%、盐津铺子达到12.08%。

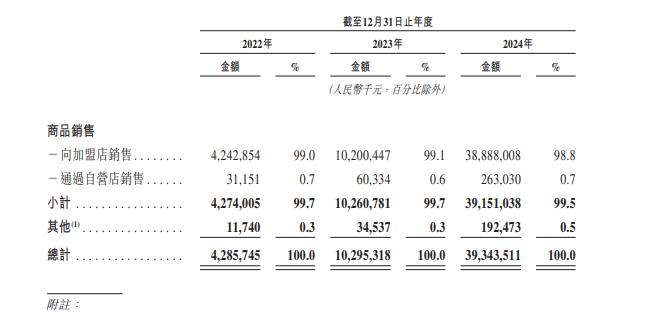

深入一度看,鸣鸣属于较典型的“加盟商型”企业。绝大部分收入来自向加盟商销售商品,及加盟服务费用。2022年-2024年,向加盟店销售商品42.43亿元、102亿元以及388.88亿元,占比达到99%、99.1%、98.8%,自营店销售收入不足1%。

行业分析师王婷妍表示,加盟核心优势是利用规模效应与上游供应商建立直接合作关系,从而获取更具竞争力的采购价格,轻资产运营有助品牌快速扩张和市占率的提升,但也面临盈利水平低、品控风控隐忧、与加盟商利益博弈等问题。尤其伴随激烈市场竞争和高密度的门店布局,零食加盟商经营压力不可不察。

不算多苛求。据时代财经年初报道,有零食很忙加盟商透露,其经营的门店位于武汉市区,凭借社区固定客源,2024年生意尚算稳定,毛利始终维持在 18-19个百分点。但他也提及,其他区域相熟老板反馈,零食店销售额呈现下滑趋势,一个关键原因在于门店加密过于严重,消费力被分散。“2023年附近就我1家,2024年周边的小区基本上都开了零食店。”

据风口财经,赵一鸣零食富春江路店的店员透露“每月8日是赵一鸣零食的会员打折日,这一天的生意会格外好一些,很多爆款零食都会被售空,但平均客单价也就在百元之内,平时一天的营业额也就几千元左右,可能只有临近过年的几天才能过万。”

该媒体向赵一鸣零食招商部工作人员咨询得知,加盟一家店至少需55万-60万元,不包含店铺转让费与租金。其中加盟费3.8万元,保证金2万元,管理费每月800元,装修费12万-15万元,设备道具10万-12万元,首次进货25万-30万元。当被问到综合毛利率和回本时间时,工作人员则表示每个店面情况不一,无法给加盟商保证。

2024年,鸣鸣很忙集团有273家加盟店因经营不善而关闭。同时,随着规模化扩张、管理半径的加大,一些管理漏洞、品控瑕疵随之产生。

据黑猫投诉,截止2025年5月19日,“零食很忙”、“赵一鸣零食”相关累计投诉分别为515条、1065条,涉及缺斤短两、食品变质发霉异物、虚假营销、售后服务差等质疑。

2025年1月3日,因未按相关规定事先进行经营者集中申报,零食很忙被市场监管总局罚款175万元。虽未构成交易垄断,但仍暴露出公司合规管理层面存在漏洞。

04

战投撤股 创始人套现

IPO几多胜算

回望鸣鸣很忙发展心路,高速成立离不开加盟制,也离不开多轮融资加持。天眼查信息显示,公司已至少经历了四轮融资,包含红杉中国、好想你、黑蚁资本、盐津铺子、高榕资本、五源资本等知名机构。

不过,自2023年12月完成10.5亿元战略融资,鸣鸣很忙估值攀至105.42亿元后,一年多时间里,公司并未开启新的融资轮次。

更玩味的是,IPO筹备关键期,一些战投撤股的操作让外界平添疑虑。如2023年4月,良品铺子通过宁波广源聚亿投资有限公司参与赵一鸣零食的1.5亿元A轮融资。然仅半年后,良品铺子又作价1.05亿元出售上述股权,一度引发市场关注。

当年11月谜底揭晓,赵一鸣零食宣布与零食很忙合并,该举措被良品铺子视为赵一鸣零食在合作期间刻意隐瞒重大事项,严重损害小股东知情权,进而向法院提起诉讼。

与此同时,盐津铺子的退出也令人玩味。据财报,2023年零食很忙销售额达5.09亿元,占盐津铺子总营收12.38%。而投资仅一年后,盐津铺子便以“避免关联交易争议”为由清仓退出。该理由似乎并不充分,因为同一时期,同为上市企业的好想你并没退出鸣鸣很忙。

更微妙的是,盐津铺子将其持有的3.3%股权转让给了成立仅一月的湖南晓芒企业管理有限公司,而后者唯一股东津东(香港)控股有限公司背后的信息难以查证,让一些舆论质疑是否存在“左手倒右手”操作。

此外IPO前夕,鸣鸣很忙核心人物之一、赵一鸣零食创始人赵定也选择减持股份,“套现”额超1.3亿元。对一家即将进入公开市场的公司而言,这显然不是加分项。高管减持往往不利投资者信心,易让外界对公司长期增长潜力产生担忧。

据弗若斯特沙利文数据,2024年中国休闲食品饮料零售业的市场规模已达3.7万亿元,预计2029年增至4.9万亿元。

庞大且向上的市场意味着,鸣鸣很忙仍有闪转腾挪、查漏补缺的时间空间,叠加处罚鞋子落地,也意味着鸣鸣很忙能够轻装上阵了。

只是还是那句话,大市场更强竞争、竞品也没闲着,面对上述消费者的种种投诉、加盟商的经营压力、自身毛利率的羸弱、IPO前战投的接连撤出,鸣鸣很忙的隐忧肉眼可见。如何迈向“量贩零食3.0”、离“质价比”为核心还有多远呢?

喜忧交织中,鸣鸣很忙仍在与查漏补缺赛跑,与品质初心、上下游共赢、市场敬畏较劲儿。